Wniosek o wpis do CEIDG – do czego służy?

Wniosek o wpis do Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG) jest pierwszym wnioskiem, jaki należy złożyć jako przyszły przedsiębiorca. W tym celu konieczne jest wypełnienie druku CEIDG-1. Druk ten służy również do aktualizacji danych już zarejestrowanych przedsiębiorców oraz zawieszenia prowadzonej działalności. Dlatego tak ważne jest poprawne uzupełnienie właściwych rubryk, podając przy tym faktyczne i zgodne z aktualnym stanem informacje.

Jak wypełnić wniosek CEIDG-1?

Poniżej przedstawiamy listę poszczególnych pól wniosku do CEIDG wraz z objaśnieniem sposobu ich uzupełnienia.

Rodzaj, miejsce i data złożenia wniosku CEIDG

W przypadku zakładania działalności gospodarczej, przedsiębiorca powinien zaznaczyć w punkcie 01 wniosku Rodzaj wniosku pozycję 1 - „Wniosek o wpis do CEIDG przedsiębiorcy”. Punkt 2, czyli miejsce i datę złożenia wniosku, należy pozostawić pusty – pola te zostaną uzupełnione przez urząd.

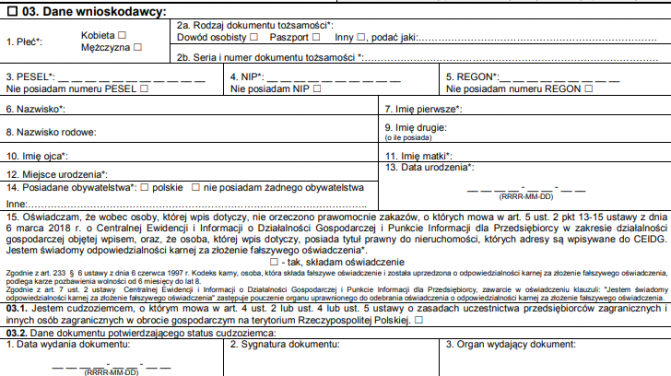

Dane osobowe wnioskodawcy

Część 03 wymaga od przedsiębiorcy podania uzupełnienia danych osobowych, takich jak:

Przy oświadczeniu w pozycji 15 należy obowiązkowo zaznaczyć opcję „Tak, składam oświadczenie”. W sytuacji pozostawienia pola pustego, wniosek zostanie uznany za niepoprawny, a działalność nie zostanie zarejestrowana w centralnej ewidencji.

Szukasz usług księgowych związanych z artykułem? Prześlij zapytanie ekspertom

Adres zamieszkania wnioskodawcy

W części 04 wniosku należy wskazać adres faktycznego zamieszkania w Polsce albo za granicą. W przypadku miejsca nietypowego wypełnia się pole numer 11.

Adres elektroniczny wnioskodawcy

W kolejnym, 05 punkcie wniosku, przedsiębiorca może podać (lub zrezygnować z podania) adres skrytki elektronicznej (nie mylić z adresem mailowym) w systemie ePUAP. Na skrytkę tę doręczana będzie korespondencja urzędowa.

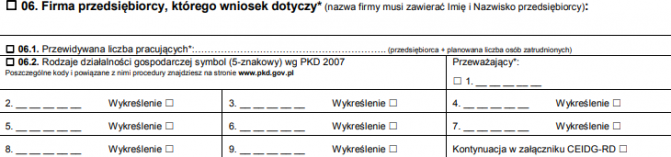

Dane firmy przedsiębiorcy

W części 06 przedsiębiorca zobowiązany jest do podania nazwy, pod jaką będzie prowadził działalność gospodarczą. Nazwa ta może być dowolna, jednak w przypadku osób fizycznych rejestrujących firmę, musi ona zawierać imię i nazwisko jej właściciela, np. Biuro rachunkowe Jan Kowalski.

W części 06.1 Przewidywana liczba pracujących podać należy liczbę osób wykonujących pracę na rzecz firmy (wraz z przedsiębiorcą), zaś w części 06.2 Rodzaje działalności gospodarczej 5-znakowy kod lub kody PKD.

Szukasz usług księgowych związanych z artykułem? Prześlij zapytanie ekspertom

Nazwa skrócona firmy

Część 07 to miejsce przeznaczone na wpisanie skróconej, składającej się z maksymalnie 31 znaków nazwy firmy. Pole ze skróconą nazwą, podawaną dla potrzeb ZUS, nie może pozostać puste. Jeżeli więc przedsiębiorca nie utworzy skróconej nazwy firmy, powinien w tym polu podać swoje imię i nazwisko.

Data rozpoczęcia działalności

Kolejny punkt wniosku (08) to miejsce na wpisanie daty rozpoczęcia działalności. Data ta nie może być wcześniejsza niż data złożenia wniosku do CEIDG. Przedsiębiorca może podać termin złożenia wniosku lub wybraną datę późniejszą.

Dane do kontaktu

W części 09 nowy przedsiębiorca podaje dane kontaktowe, w tym:

- numer telefonu,

- adres poczty elektronicznej,

- numer faksu,

- adres strony WWW.

Pozycje te nie są obowiązkowe. Wnioskodawca może też nie wyrazić zgody na udostępnianie swoich danych z CEIDG.

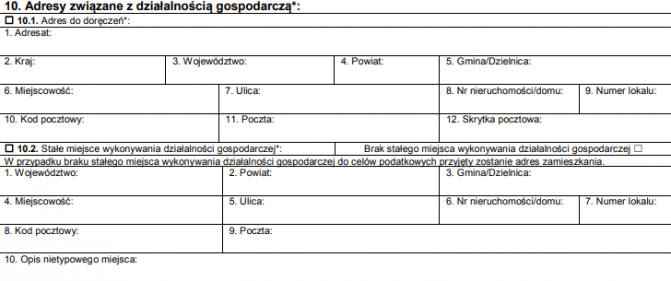

Adresy związane z działalnością

Część 10 wniosku dotyczy głównego miejsca prowadzenia działalności gospodarczej. Pole należy wypełnić, gdy siedziba firmy znajduje się pod innym adresem niż adres wskazany w pozycji 04 formularza. Wpisany adres podany będzie do wiadomości publicznej, w tym na stronie internetowej CEIDG. Jeśli adres do doręczeń jest inny niż siedziba firmy, należy wypełnić sekcję 10.2.

Szukasz usług księgowych związanych z artykułem? Prześlij zapytanie ekspertom

Adres do doręczeń może być umiejscowiony wyłącznie na terytorium Polski. W przypadku świadczenia usług u klienta, można zaznaczyć pole „Brak stałego miejsca wykonywania działalności gospodarczej”. Wtedy to, za adres do celów podatkowych uznane będzie miejsce zamieszkania przedsiębiorcy.

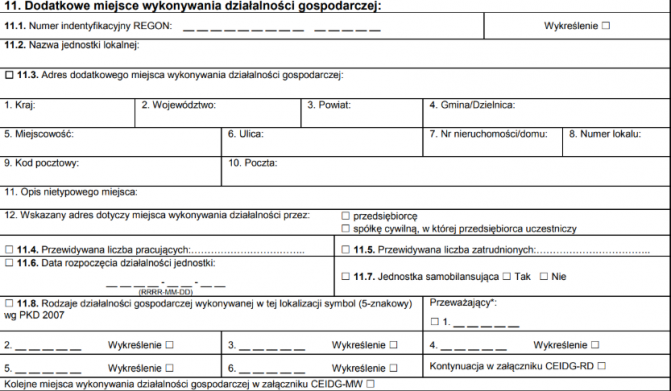

Dodatkowe miejsce wykonywania działalności gospodarczej

Rubryka 11 przeznaczona jest na wszystkie dodatkowe miejsca wykonywania działalności, w tym miejsca świadczenia usług, punkty sprzedaży czy punkty odbiorcy osobistego. Jeżeli tych miejsc jest więcej niż jedno, pozostałe zgłasić należy za pomocą załącznika CEIDG-MW.

Data powstania obowiązku opłacania składek ZUS

W części numer 12 podać należy datę powstania obowiązku płacenia składek ZUS – będzie to data rozpoczęcia działalności gospodarczej. Składając formularz CEIDG-1, podatnik automatycznie zostaje zgłoszony do ZUS jako płatnik składek.

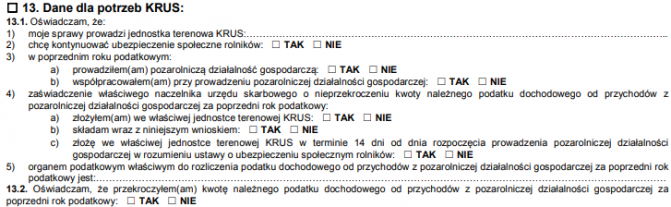

Dane dla potrzeb KRUS

Rubryka 13 dotyczy wyłącznie rolników, zamierzających podlegać ubezpieczeniu społecznemu rolników, prowadząc jednocześnie pozarolniczą działalność gospodarczą lub rolników już podlegających temu ubezpieczeniu przy równoczesnym prowadzeniu takiej działalności. W tym celu wprowadzić należy dane właściwej jednostki terenowej KRUS i zaznaczyć odpowiednio wybrane pola.

Szukasz usług księgowych związanych z artykułem? Prześlij zapytanie ekspertom

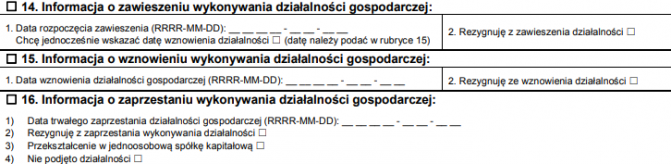

Informacja o zawieszeniu, wznowieniu i zaprzestaniu działalności

Sekcje 13, 14 i 15 wypełnić należy wyłącznie w przypadku chęci zawieszenia, wznowienia lub zaprzestania wykonywania działalności gospodarczej (po zaznaczeniu odpowiedniego pola w części 01). Części te nie dotyczą zatem nowych przedsiębiorców.

Informacja dotycząca naczelników urzędów skarbowych

Punkt 17 jest miejscem na wpisanie danych o naczelnikach urzędów skarbowych, właściwych przedsiębiorcy w zakresie ewidencji podatników oraz podatku PIT, ze względu na siedzibę jednostki. Rubryka ta należy aktualizować wraz ze zmianą miejsca prowadzenia działalności.

Wybór formy opodatkowania podatkiem dochodowym

Przy rejestracji działalności gospodarczej przedsiębiorca wybiera jedną z czterech form opodatkowania wymienionych w punkcie 18:

- zasady ogólne,

- podatek liniowy,

- ryczałt od przychodów ewidencjonowanych,

- kartę podatkową.

Szukasz usług księgowych związanych z artykułem? Prześlij zapytanie ekspertom

W punkcie 19 określić należy również formę wpłaty zaliczki – miesięczną, kwartalną lub uproszczoną.

Rodzaj prowadzonej dokumentacji rachunkowej

Punkt 20 wniosku wskazuje, czy i w jakiej formie przedsiębiorca zamierza prowadzić dokumentację. Do wyboru ma on księgi rachunkowe, podatkową księgę przychodów i rozchodów lub inne ewidencje.

Podmiot prowadzący dokumentację rachunkową wnioskodawcy

Część 21 wniosku do CEIDG uzupełnia się wyłącznie wtedy, gdy ewidencję działalności przedsiębiorca powierza biuru rachunkowemu. W takim przypadku obowiązkowo podać należy jego nazwę i numer NIP. Pole należy pozostawić puste, jeśli księgowość prowadzona jest za pomocą biura online.

Miejsce przechowywania dokumentacji rachunkowej

Punkt 22 służy określeniu miejsca, w którym rzeczywiście przechowywana będzie dokumentacja firmy. Może być to adres biura rachunkowego bądź miejsce zamieszkania przedsiębiorcy lub miejsce wykonywania przez niego działalności. Zobacz, na co zwrócić uwagę przy wyborze biura rachunkowego.

Szukasz usług księgowych związanych z artykułem? Prześlij zapytanie ekspertom

Szczególne formy działalności

Pozycje 23, 24 i 25 wniosku dotyczą szczególnych form prowadzenia działalności. Uzupełniają je przedsiębiorcy prowadzący zakład pracy chronionej, zagraniczne przedsiębiorstwo drobnej wytwórczości i/lub działalność wyłącznie w formie spółki cywilnej.

Informacje o małżeńskiej wspólnocie majątkowej

26 rubrykę wniosku należy wypełnić, jeśli wnioskodawcę wiąże z małżonkiem wspólność majątkowa oraz, jeżeli taka wspólność ustała w trakcie wykonywania działalności gospodarczej, podać datę jej ustania.

Dane identyfikacyjne rachunków bankowych

W miejscu tym (punkt 27) wskazać należy wszystkie rachunki bankowe związane z prowadzeniem działalności gospodarczej. Na wskazany rachunek będą dokonywane ewentualne zwroty nadpłaty podatku dochodowego. W przypadku posiadania kilku rachunków, konieczne jest ich wpisanie do formularza CEIDG-RB i dołączenie do głównego wniosku.

Uwaga – żeby założyć konto firmowe należy mieć zarejestrowaną działalność, dlatego w miejscu przeznaczonym na konto firmowe, przedsiębiorca może wpisać numer rachunku prywatnego. Po zarejestrowaniu działalności i założeniu konta firmowego, należy podać do CEIDG informację o zmianie konta. Sprawdź, czy masz obowiązek posiadania konta firmowego.

Szukasz usług księgowych związanych z artykułem? Prześlij zapytanie ekspertom

Zagraniczne numery identyfikacyjne dla celów podatkowych lub ubezpieczeń społecznych

Pole z numerem 28 wypełniają przedsiębiorcy, którym nadano za granicą numery identyfikacyjne dla celów podatkowych lub ubezpieczeń społecznych. Jeśli jest ich więcej, konieczne jest ich wpisanie do formularza CEIDG-RB i dołączenie do głównego wniosku.

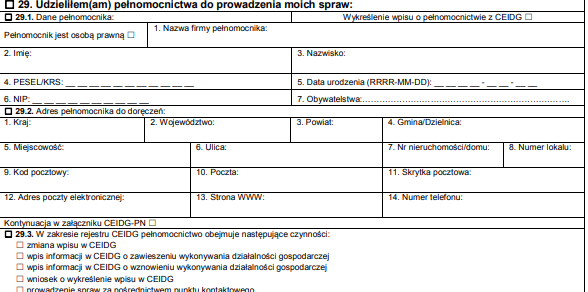

Udzielenie pełnomocnictwa

Punkt 29 to miejsce, w którym podatnik może wskazać dobrowolnie pełnomocnika swojej firmy.

We wniosku można umieścić dane i adres do doręczeń tylko jednego pełnomocnika. Jeśli zaistnieje potrzeba wprowadzenia dodatkowych osób, należy skorzystać załącznika CEIDG-PN.

Załączniki do wniosku

W rubryce z numerem 30 przedsiębiorca podaje informację o rodzajach i ilości załączników, które będą złożone razem z wnioskiem CEIDG-1.

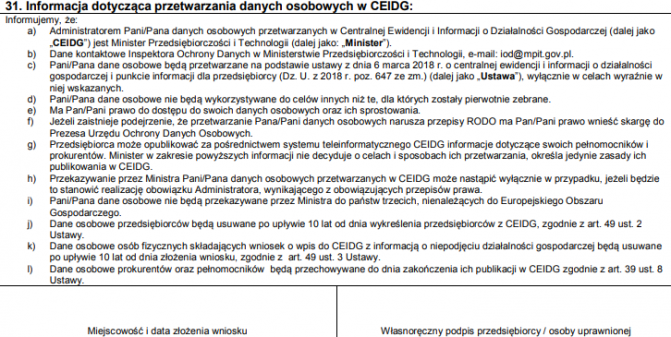

Informacja o przetwarzaniu danych i podpisy wnioskującego

Ostatni, 31 punkt wniosku, stanowi zbiór informacji o przetwarzaniu danych osobowych w CEIDG. Po zapoznaniu się z nimi i uzupełnieniu wszystkich pól wniosku, przedsiębiorca powinien wpisać datę i miejsce złożenia wniosku oraz złożyć podpis – własny lub pełnomocnika.

Szukasz usług księgowych związanych z artykułem? Prześlij zapytanie ekspertom

W przypadku rejestracji firmy przez internet, wniosek może być podpisany za pomocą podpisu elektronicznego. Jeśli przedsiębiorca takiego nie posiada, może również wydrukowany wniosek podpisać ręcznie, a następnie złożyć go osobiście w urzędzie.

CEIDG-1 – skąd pobrać druk?

Formularz do druku oraz wszystkie załączniki do wniosku można pobrać ze strony Centralnej Ewidencji i Informacji o Działalności Gospodarczej.

Podsumowanie

Krok po kroku wypełniony, podpisany i złożony wniosek CEIDG-1 wraz z załącznikami i dodatkowymi drukami ZUS-ZUA i VAT-R skutkuje możliwością rozpoczęcia prowadzenia działalności gospodarczej przez przedsiębiorcę.